서울지방국세청에 방위비분담금 이자소득에 대한 BoA 서울지점과 미국방부의 탈세 제보

관리자

view : 1950

• 일시 : 2021년 8월 23일 (월) • 장소 : 서울지방국세청

서울지방국세청에 방위비분담금 이자소득에 대한 BoA 서울지점과 미국방부의 탈세 제보

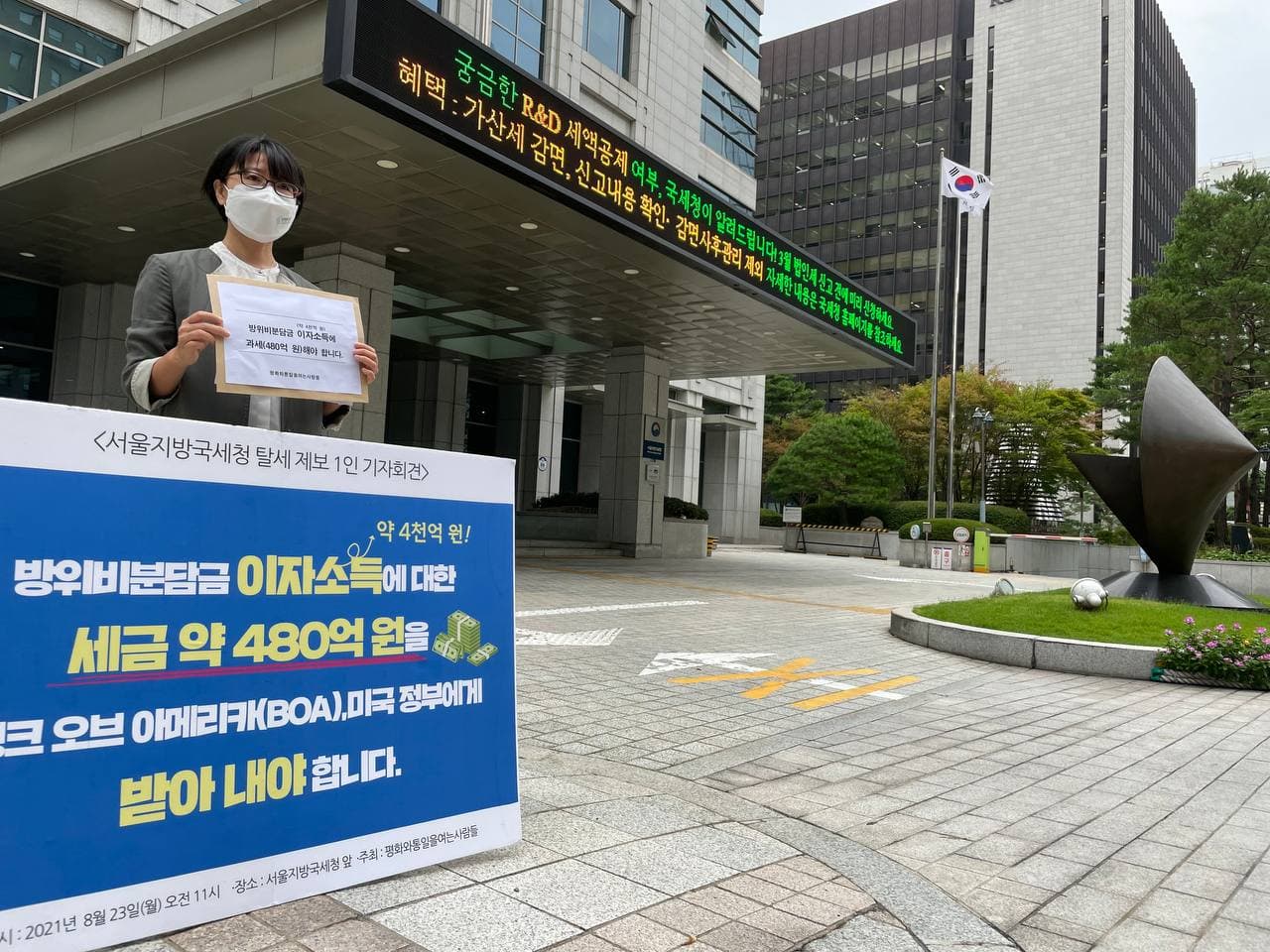

8월 23일(월) 오전 10시 30분, 평통사는 서울지방국세청에 뱅크오브아케리카(BoA) 서울지점과 미국정부의 방위비분담금 이자소득 탈세 문제를 제보했습니다.

지난 2002년부터 미국방부는 한국민의 세금인 방위비분담금을 불법축적하고 뱅크오브아메리카(BoA)는 이를 운용하여 이자소득을 올렸고, 그 이자소득은 현재까지 약 4000억 원으로 추정됩니다.

그러나 국세청은 뱅크오브아메리카(BoA)에 아무런 과세를 하고 있지 않아, 이에 대한 탈세 제보를 한 것입니다.

2014년, 한미당국은 방위비분담금을 운용하여 이자수익이 발생했다는 사실을 공식 인정하였고, 미 정부는 "과세 문제는 한국이 관련 법령에 따라 할 일"이라는 입장을 밝힌 바 있습니다.

또한 2015년 9월 8일, 미 국방부는 미군사은행(CB)를 운영하는 뱅크오브아메리카(BoA)가 민간사업자임을 명확히 밝혔으며, "BoA는 SOFA 제15조 상 초청계약자"이며 ”발생한 이자 수익은 CB 운영비용으로 사용“했다고 밝혔습니다.

이에 따라 뱅크오브아메리카(BoA)가 방위비분담금을 이용하여 이자수익을 낸 것은 한미 정부의 공식 입장이며, 그 이자수익금을 BoA가 CB의 운영자금으로 쓴 것은 객관사실이라고 할 수 있습니다.

그러니 국세청은 민간상업은행인 BoA 서울 지점이 대한민국 영토내에서 영리활동을 통해 얻은 이자소득 4000억원에 대해서는 우리나라 조세법령에 따라 당연히 세금을 받아야 합니다. 한미조세조약 13조 2항에 따라 미국 법인의 이자수익에 부과되는 세율 12%를 적용할 경우에는 국세청이 걷어 들여야 하는 세금은 약 480억원이 됩니다.

설령 BoA가 초청계약자 신분이라 하더라도 방위비분담금 이자소득은 면세대상이 될 수 없습니다. 초정계약자는 한미소파에 따라 주한미군과의 계약 이행만을 위해 한국에 주둔하는 미국의 개인 및 법인을 말하는데, 이들이 얻는 수익에 대해서는 한미소파 15조 7항에서 면세 요건을 밝히고 있습니다. 그런데 "초청계약자로서 소득세의 면제 대상에 해당하려면 합중국 정부와의 계약에 의하여 발생하는 소득에 관하여만 소득세 또는 법인세의 납부를 면제(대구지방법원, 2006구합2833)“되기 때문에 BoA가 얻은 방위비분담금 이자소득은 면세 대상이 될 수 없는 것입니다.

한편, <시사저널> 보도에 따르면 이자소득은 미 국방부에도 송금된 것으로 나옵니다. 그러나 미국방부가 수취한 이자소득은 우리국민 혈세인 방위비분담금을 불법축적하고, 이를 운용하여 얻은 것이므로 한미조세조약의 면세 대상이 될 수 없습니다.

평통사는 서울지방국세청 조사국 관리를 만나 탈세제보관련 문서를 전달하고, 취지와 문제의식을 설명했습니다. 또한 국세청의 성실하고 진지한 조사를 촉구했습니다.

이후 서울지방국세청은 5일~15일 사이에 사건 접수증을 발급하고 담당 조사관이 정해진다고 합니다.

평통사는 방위비분담금 문제에 대한 국민들의 문제의식을 대변하여, BoA 서울지점과 미국방부의 탈세문제에 대한 국세청의 조사를 엄중히 지켜볼 것입니다.

<추가>

9월 6일, 평통사는 탈세 제보내용을 수정 보완하여, 남대문 세무서에 접수했습니다. (첨부파일)

<추가>

2022년 4월 6일, 서울지방국세청은 '탈세제보 처리결과 통지'에서 "탈세혐의의 구체성(인적사항, 시기, 금액, 방법 등)이 미약하거나 혐의를 뒷받침할 만한 자료가 미흡하여 즉시 과세에 활용하기는 어렵"다며 제출된 탈세제보는 "앞으로 세금을 부과하기 위한 참고자료로서 업무에 활용할 예정(누적관리)"이라는 결과를 통지해 왔습니다.

그러나 국세청의 답변은 면피에 불과합니다. 탈세 혐의를 받는 BOA 서울지점은 엄연한 등록법인으로 그 대표자가 명백하기에 국세청이 조사 의지만 있다면 얼마든지 탈세 금액과 방법, 시기를 확인할 수 있기 때문입니다.

평통사는 앞으로도 방위비분담금 이자소득에 대한 BOA 서울지점의 탈세 문제를 계속 제기하고 국세청의 조사도 계속 촉구해 갈 예정입니다.