방위비분담금은 우리 국민에게 무거운 부담을 지운다는 점에서 참을 수 없지만 재정주권을 유린한다는 점에서도 그렇다. 정부 예산은 그 해에 다 집행되어야 한다. 이것이 회계연도 독립의 원칙(국가재정법 제3조)이다. 만약 정부 예산이 10〜20% 남는다면 이는 예산이 주먹구구식으로 편성된 것으로 불필요하게 국민에게 부담을 주는 것이자 귀중한 국민혈세를 필요한데 쓰지 못함으로써 자금을 낭비하는 결과가 된다. 이를 방지하기 위해 국가재정법은 엄격한 예산 편성 및 집행 원칙을 정해 두고 있다. 또 국회는 예결산 심사를 통해서 재정건전성과 투명성, 국민부담 경감 등의 예산편성의 원칙을 지키도록 행정부를 감시, 견제한다. 그러나 방위비분담금은 국가재정법에 전혀 구애받지 않고 있으며 국회의 예결산 심사도 무시하기 일쑤다. 한마디로 방위비분담금은 우리의 재정주권을 인정하지 않는다. 그 실태를 보자. 국회에 허위로 결산 보고

주한미군은 2002∼2008년 사이 매년 평균 군사건설비의 71.2%(1599억원) 정도를 집행하지 않고 커뮤니티뱅크(미군사은행)에 예금하였다. 그렇게 해서 축적된 현금만 2008년 10월 현재 1조1193억원이다. 그런데 <표2>를 보면 2005∼2008년까지(자료확보의 편의상 2005년부터 작성) 매년 군사건설예산이 100% 이상 집행된 것으로 나와 있다. 가령 2005년도 결산에 관한 국회보고(표2)를 보면 예산이 2168억 원인데 집행액은 2318억 원으로 100% 이상 집행된 것으로 돼있다. 그러나 실제로는 예산 가운데 대략 1543억 원 정도가 쓰이지 않고 커뮤니티뱅크에 예금됐기 때문에 위 결산보고는 명백한 허위다.

이런 허위의 결산 보고는 국가재정법 제56조("정부는 결산이 '국가회계법'에 따라 재정에 관한 유용하고 적정한 정보를 제공할 수 있도록 객관적인 자료와 증거에 따라 공정하게 이루어지게 하여야 한다")의 결산원칙을 위배한 것이다.

또 결산 심사 결과 위법한 사항에 대해서는 시정을 요구하게 되어 있는 국회의 결산심의권에 대한 침해다. 국회법 제84조 제2항(예산안∙결산의 회부 및 심사)은 "결산의 심사결과 위법 또는 부당한 사항이 있는 때에 국회는 본회의 의결 후 정부 또는 해당기관에 변상 및 징계조치 등 그 시정을 요구하고, 정부 또는 해당기관은 시정요구를 받은 사항을 지체 없이 처리하여 그 결과를 국회에 보고하여야 한다"고 규정하고 있다.

국가재정법 위반한 군사건설비 이월

'다음연도 이월액'은 적게는 2015년 384억 원(군사건설비 이월은 341억 원)에서 많게는 2012년 2596억 원(군사건설비 이월액은 2184억 원)에 이른다. 이월은 대부분 군사건설비에서 발생했다. 국방부의 각 년도 '국방예산사업설명서'를 보면 이월의 원인으로 매년 '미국 측의 설계도서제출지연'이나 '미국측의 사업선정 지연' 등이 되풀이 지적되고 있다. 심지어 2014년도 군사건설사업계획은 2015년도 예산이 국회에서 심의중인 2014년 9월까지도 미정인 상태였다. 군사건설비를 미군기지이전비로 전용하기 위해 당장의 사업계획이 없는데도 군사건설비예산을 무리하게 늘린 결과라 할 수 있다. 국가재정법은 예산의 이월을 금지(제48조1항)하고 있고 미리 예상된 명시이월(국회승인)과 불가피한 사유의 사고이월 등에 한해 이월을 허용하고 있다. 그러나 '미국측의 설계도서제출지연'이나 '사업선정지연'에 의한 이월은 명시이월이나 사고이월의 범주에도 들지 않아 국가재정법 위반이다.

| 용어설명 | ▲ 예산의 이월 세출예산 중에서 당해 회계연도에 지출을 다하지 못하고 남은 것을 다음 연도로 넘겨서 다음 회계연도의 예산으로 사용하는 것. ▲ 명시이월과 사고이월

명시이월은 세출예산 중 성질상 그 연도 내에 모두 지출할 가능성이 없을 경우에 미리 국회의 승인을 얻어 다음 회계연도에 지출할 수 있도록 하는 제도이다. 사고이월은 그 연도 내에 지출원인 행위를 하고 불가피한 사유로 인하여 지출하지 못한 경비와 지출원인행위를 하지 아니한 부대경비의 금액에 한하여 다음 연도에 이월하여 사용할 수 있게 하는 제도이다. |

감액된 부분은 미국에 줘선 안 된다

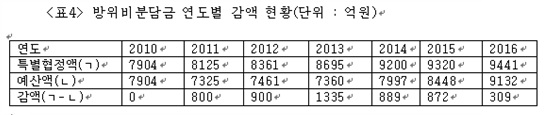

'감액'이란 방위비분담 특별협정으로 정해진 방위비분담금액보다 줄여서 예산을 편성함으로써 발생되는 부분을 말한다. 국회가 되풀이해서 대규모 미집행액이 발생한 것에 대해서 비판을 하자 정부는 2011년부터 줄여서 예산을 편성하였다.

물론 미국과 사전에 협의를 거친 것이다. 2011년부터 2016년까지 감액된 누적액이 5104억원이다. 그런데 <표3>에서 본 것처럼 감액편성해도 미집행액이 계속 생기고 있다. 이는 미집행액 문제가 단순히 집행상 문제가 아니라 애초에 방위비분담금이 과도하게 정해졌음을 말해준다.

우리 정부나 국회는 감액분을 추후에 미국에 지불할 돈으로 여긴다. 그러나 감액편성은 국가재정법의 회계연도 독립원칙(제3조)에 위배된다. 그리고 '방위비분담 특별협정'은 유효기간이 한정돼 있다. 감액분은 특별협정의 유효기간을 지난 뒤에 지불하게 되는데 그럴 경우 감액분을 지급할 근거가 되는 해당 특별협정이 이미 존재하지 않은 상태가 되므로 불법이 된다.

불용액도 국고로 환수해야

액수는 상대적으로 적지만 불용액도 매년 발생하고 있다. '불용'이란 예산을 집행하고 남은 돈(절약된 돈)이나 재이월을 가리킨다. 사고이월은 재이월(한번 이월하고 다음해도 또 이월하는 것)이 금지되며 재이월 시 불용으로 처리된다. 각 부처예산의 불용액은 국고로 환수된다.

하지만 방위비분담금에서 발생한 불용액은 일단 국고로 환수됐다가 추후 미국이 요청하면 다시 지급된다. 2016년 8월 현재까지 미국이 아직 소요를 요청하지 않아 2010〜2015년 간의 불용액 748억 원(그 이전의 불용액까지 합하면 더 될 것이다)이 그대로 국고에 남아있는 상태다. 그러나 불용액의 추후 지급은 회계연도 독립의 원칙에 위배된다. 그리고 2010〜2013년 기간의 불용액의 경우 8차 방위비분담 특별협정의 유효기간이 지났기 때문에 미국에 지불할 법적 근거도 없다.

과도한 지급이 문제

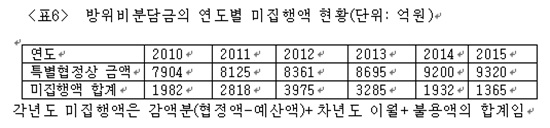

<표6>을 보면 미집행액이 2010〜2015년간 적게는 1365억원 많게는 3975억원에 이른다. 협정액 대비로 보면 2014년도 미집행율은 14.6%이고 2012년은 47.5%로 거의 반 정도가 쓰이지 않았다. 방위비분담금의 대규모 미집행액의 연례적 발생은 단순히 '집행 상'의 문제는 아니다. 군사건설사업 선정의 지연이나 사업계획서 제출의 지연, 집행부진에 따른 예산의 감액편성 등이 되풀이 된다는 것은 꼭 필요하고 타당한 사업이 있어서 예산을 요청하는 것이 아니라 나중에 미군기지 이전사업에 돌려쓰기 위해 예산을 우선 많이 확보해 두기 때문에 일어나는 일이다. 줄여서 예산을 편성하지 않으면 안될 정도로 집행이 부진하다는 것 역시 당장 필요한 사업이 없다는 것을 말해준다. 연례적인 미집행액 발생은 방위비분담금이 필요 이상으로 지급되는 것이 근본원인이다. 방위비분담금을 협정액보다 줄여 예산편성할 문제가 아니라 총액 자체를 줄여야 한다. 나아가 한미소파 제5조에 위배되는, 원천적으로 불법성을 갖고 있는 방위비분담 자체를 없애야 한다. |